Conhecimentos rápidos para quem precisa economizar dinheiro

10 dicas ideais para se preparar para quitar as dívidas ou não acumular gastos

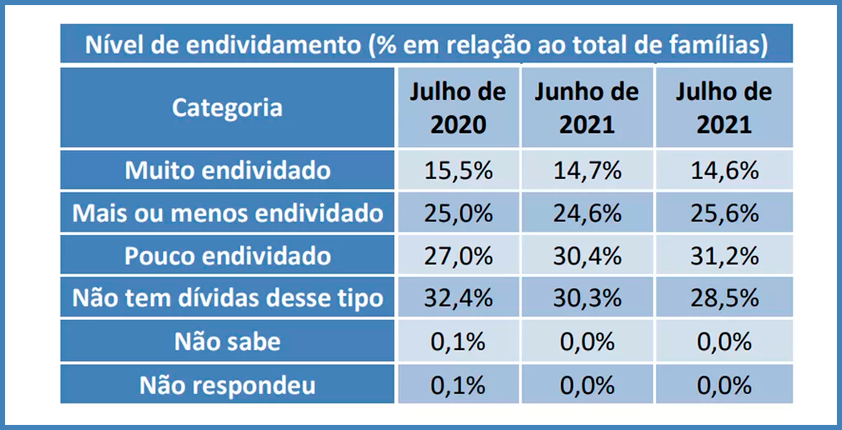

Em 2021 o endividamento dos brasileiros bateu um recorde de 71,4%. O percentual é o maior desde 2010 quando foi inaugurada uma Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). A pesquisa com dados disseminados em junho e divulgada em agosto de 2021, traz altas no número de brasileiros que estão devendo para alguém.

E quando chegar nesta situação, você sabe o que fazer ou está preparado para esse momento? Claro que todos os brasileiros conhecem pelo menos uma pessoa que está com grandes dívidas. Cada vez mais as famílias brasileiras necessitam de uma saída para não acumular dividendos e planejar cada centavo para quitar a “bola de neve” que se forma com cartões de crédito, cheque especial e afins.

E por falar em cartão de crédito, as dívidas subiram com intensidade, a dívida bateu recorde de 82,7%, isso é muito em relação a outros anos, podendo afetar demais a todos que estão a sua volta.

Pensando em tantas contas para pagar, dívidas, desespero que toma conta e deixa a preocupação à flor da pele, vinte dicas rápidas de economia para quem precisa se alinhar com a própria vida financeira e sair do vermelho.

1. Conheça sua realidade financeira

O primeiro passo não pode ser maior que a sua própria perna. Então a passos curtos e todos com muita sabedoria você precisa do auto conhecimento. Tudo que você gasta, desde o cafezinho até a geladeira, você precisa listar todos os seus gastos, pequenos, médios e grandes. E assim conhecer sua realidade financeira, analisar quanto você recebe, a quantia que seu salário, renda ou pensão, destinada às contas.

Faça uma planilha de gastos e estude os últimos investimentos que fez, tudo que gastou e principalmente liste os gastos fixos como Luz, água, internet, gás e as prioridades que são essenciais e mesmo que possa variar isto será fixo em seu mês.

Além de conhecer sua realidade financeira, é necessário que você esteja alinhado com o seu parceiro ou parceira, seus pais, irmão, amigo, todos que moram com você, até seu cachorro e gato podem entrar neste alinhamento. Saber quanto cada um gasta e recebe em rendimentos, pode facilitar a não acumulação de dívidas.

2. Corte de despesas desnecessárias

As despesas fixas já dão um trabalho incrível para planejar com seu rendimento. Então tudo que for desnecessário, que você não tem uma urgência de comprar naquele momento, não compre, você pode listar o que é e aonde você encontrou, mas evite pequenos gastos desnecessários.

Sabe aquela lojinha de um real perto de sua casa? Ou a doceria que você passa todos os dias? Troque sua rota ou coloque como meta: “não posso, não devo e não preciso”. Caso você realmente não precise daquilo que só vai te acumular gastos, fuja!

Entre as despesas desnecessárias também, envolve cuidados dentro de sua casa e a comunicação, se caso um amigo te chamar para uma saída, só aceite após você ter todos os gastos controlados e estar ciente de que aquilo pode ser um marco na sua dívida.

3. Utilize um bom aplicativo financeiro

A tecnologia financeira está aí para ser utilizada, a cada minuto surgem novos especialistas responsáveis por te indicar meios e métodos de educação financeira, pesquise bem, estude cada um deles e veja qual deles te passa a maior credibilidade e assim poderá ter uma referência.

Pesquise qual aplicativo tem maior e melhor avaliação, a reputação do aplicativo é muito importante e ele tem que te ajudar ao invés de te atrapalhar não é mesmo? Confiança e credibilidade é tudo na hora de se organizar financeiramente e veja se neste aplicativo, todas as formas de gastos estão disponíveis e claro, gratuito, pagar para utilizar é o ítem anterior.

Procure um aplicativo de organização financeira. Com ajuda de um gerenciador financeiro, controle a entrada e saída do seu dinheiro. E claro, você pode controlar suas finanças da forma que se sentir confortável.

4. Renegocie

As empresas querem receber e você precisa pagar, então procure uma solução junto ao seu vínculo devedor de como você poderia pagar essa dívida, quitar ou renegociar a longo prazo sem juros, se possível, uma entrada em dinheiro, mesmo que pequena pode ajudar você a conseguir a renegociação dos sonhos e cortar esta dívida pela metade.

Diversos bancos realizam feirões de renegociação para saldar qualquer dividendo. Ser transparente é crucial para que esta dívida não “suje” seu nome. Caso ele já esteja sujo, é fundamental a limpeza do nome para a manutenção de bens, serviços e benefícios futuros.

Nesse período, os descontos chegam a até 95%, para liquidação à vista de dívidas vencidas. Também estão disponíveis descontos nas taxas de juros e prazo de até 100 meses para renegociação a prazo de operações vencidas. As condições estão disponíveis para pessoas físicas, produtores rurais e pessoas jurídicas, que tenham dívidas inadimplidas de operações de crédito pessoal, cartão de crédito, cheque especial e outras.

5. Acompanhe a Economia

Esteja sempre bem informado sobre assuntos da economia do país, juros, taxas, impostos, tudo que possa te afetar, é fundamental ter conhecimento em diversas áreas e assim evoluir para que possa se sair melhor até em uma renegociação.

Mesmo que possa ser chato, assistir um jornal com atenção aos acontecimentos do mundo, pode e muito lhe ajudar a poupar dinheiro, se um preço sobe, você está preparado para ajustar seus gastos com novas opções.

Pesquise também as melhores pessoas que falam de investimento. Procure pessoas mais descoladas e que falam uma linguagem popular e que façam você se interessar no mundo dos negócios, dinheiro, finanças pessoais.

6. Diminua gastos internos

Troque a televisão por assinatura por um streaming, o convênio sem benefícios para algo que te beneficie, se não utiliza, cancele. Buscar formas de diminuir seus gastos internos e que mesmo essenciais, podem ser reduzidos, é uma saída genial.

Mesmo que você se aperte agora, pode ser que isto seja tão benéfico para você, aí você consegue deixar mais ainda no verdinho o seu planejamento. Esteja ciente de que bancos que não cobram juros, são melhores do que bancos que cobram, se você zerar a dívida com este banco ou mesmo não ter nenhuma, é melhor conversar e cancelar.

Desafie a instituição financeira e saia dela caso não te ofereça nenhum benefício. Converse e leve propostas para outras instituições. Busque também os mais usados e que as pessoas mais goste, pergunte sobre indicações e conheça novos meios de não perder dinheiro.

7. Poupe dentro de casa

Poupar dentro da sua própria casa é algo fundamental e caso você consiga mudar a cultura interna de sua residência, vai se acostumando a cada dia mais com práticas mais econômicas e sua renda vai ficar muito feliz.

Mantenha a atenção para não deixar luzes acesas ou eletrodomésticos na tomada sem necessidade. Ao sair de casa, deixe ligado apenas o necessário, tome muito cuidado com picos de energia, um gasto não planejado, caso você deixe algo ligado e ele possa pifar, não é viável. Apague as luzes e mantenha atenção com cada espaço dentro da sua casa.

Stand by ou stand-by significa estar em espera ou descreve o ato de esperar. É uma expressão da língua inglesa formada da palavra stand, que significa parada, pausa e descanso, mais a palavra “by”, que significa perto de, ao lado de, por meio de. E sabe o que é isso de fato, aquela luz que fica acesa ao desligar a televisão.

8. Gaste menos com transporte privado

Troque o transporte privado por uma ida a pé ao trabalho ou de bicicleta, por exemplo, mesmo que a praticidade seja a melhor forma de ir e vir. Veja o quanto isso afeta o seu planejamento financeiro.

O brasileiro jovem gasta quase 10% da renda total do mês com aplicativos de transporte, tais como Uber, 99 e Cabify. Isso é o que indicou uma pesquisa realizada no mês de maio pelo aplicativo Guia Bolso, com 193 mil usuários, sendo 75% dos respondentes pessoas de 18 a 35 anos.

Além disso, a prática de estimular exercícios, pode te beneficiar com idas cada vez menores ao médico e isso também ajuda em poupar gastos.

9. Esqueça o cartão de crédito

Evite usar o cartão de crédito para todas as suas compras, o limite que ele te oferece é algo surreal, mas pode te prejudicar caso você perca o controle. Em caso de surgir uma emergência, veja quanto isso pode te afetar.

O cartão de crédito é uma forma de pagamento que funciona como um empréstimo. Seu limite é pré-definido e possibilita gastar com bens e serviços sem precisar pagar na hora, assim como permite parcelar uma compra. Uma vez por mês você paga a sua fatura, igual à soma de tudo que você gastou no cartão de crédito.

É muito prático fazer compras online com o cartão de crédito. Porém, é preciso tomar cuidado na hora de inserir seus dados bancários. Existem pessoas mal intencionadas que criam sites fraudulentos para descobrir seus dados.

10. Compre à vista

Tem dinheiro e precisa adquirir algo? Compre à vista! Nestes casos, optar pelo parcelamento pode ser mais interessante, mas depois isso pode virar uma rotina de dívidas interminável. Além de reduzir o impacto que o pagamento à vista tem sobre a renda do próximo mês.

Imagine uma compra no valor de 5 mil reais com 10% de desconto para o pagamento à vista, o que resulta em 4500 reais. Já um pagamento em 10 prestações equivale a 10 parcelas de 500 reais. Ou seja, o montante de 5 mil reais, na verdade, corresponde aos 4.500 reais, acrescido de 500 reais de juros durante um período de 10 meses.

Um planejamento financeiro bem estruturado é um dos recursos mais importantes para quem deseja tomar decisões inteligentes em relação a dinheiro. De outro modo, a incerteza sobre o consumo de uma renda no futuro pode acarretar dificuldades e gerar dívidas inconsequentes.